三四线城市房价低迷 2014,大同市房价走向何方

发布时间:2014-05-16 来源:0352房网 编辑:小二哥

手机看文章

摘要:2014已过近半,房地产行业传统的四月“小阳春”却并没有如期而至,在全国房地产拿地、销售普遍放缓的宏观环境下,面对本已扑朔迷离的大同楼市,让观望情绪浓重的购房者越发大呼看不懂。那么作为置业刚需一族,什么时候才是真正的置业良机,房价又将走向何方?

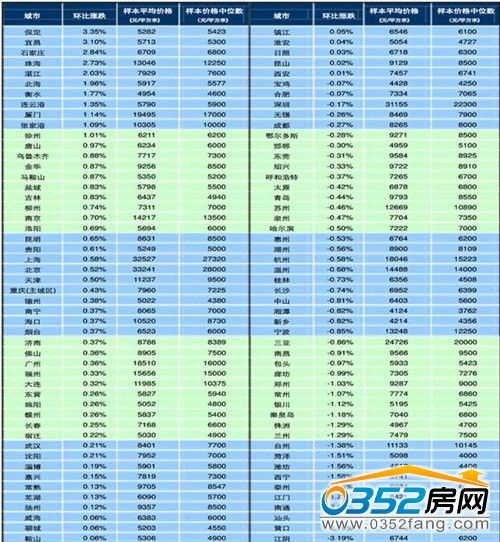

据2014年一季度中国房地产百城指数统计,百城住宅均价环比微涨0.10%,从涨跌城市个数看,55个城市环比上涨,45个城市环比下跌。价格上涨城市涨幅整体缩小,下跌城市个数明显增加。在政策不稳、信贷收紧、市场观望等多方因素影响下,全国一季度房地产市场表现“旺季不旺”的明显特点。

(2014年4月百城住宅价格指数)

相比全国楼市惨淡经营的景象,一贯表现不愠不火的大同楼市,在一季度全国房地产行业陷入调整的时候,反而出现了“慢牛”的走势。据笔者分析,有以下几方面深层次的原因。

一、房价不跟全国涨,缓慢消化风险已到位

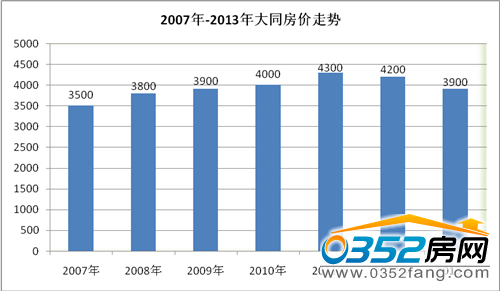

早在2004年,大同第一个商品房,西环路某项目的销售均价就定在3360元的高位,时至今日,其销售均价也不过3800元而已;2011年大同当时的房地产销售均价是4300元,今天,我市房地产销售均价整体仍在4200元左右徘徊,从房地产投资增值的属性看,因房价不涨资产被套的群体也不在少数,其投资收益不说跑不过CPI,甚至没跑过银行定存。从这个角度,大同楼市不仅没有泡沫,甚至需要些“泡沫”来刺激。

(大同房价走势图)

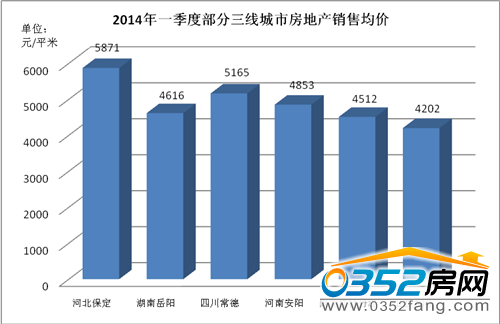

除去大同房地产发展快步慢跑的原因,大同购房者的“冷静”也可见一斑。在全国房价如火如荼的时候,大同楼市处于较低增长的水平,与大同同等消费水平的三线城市相比,如河北保定、湖南岳阳、四川常德、河南安阳、黑龙江牡丹江等城市,大同楼市不涨反跌,早已处在合理的价格区间。

(一季度部分三线城市销售均价)

二、一轴双城的造城模式,对房价上涨的压力逐年递减

2011年《大同市御东分区总体规划》落地,至今已有4年时间,四年期间,御东城市发展规划速度和成果有目共睹,已初步完成以御河东路、太阳宫为中心的城市政务中心、以大同大学、实验小学为依托的文化中心、以南环路、沙岭生活区为中心的生活中心,几大板块功能基本落位,御东新区与老城区“一轴双城、主副结构”的城市规划构想雏形初现。

与此同时,由于大量土地进入一级市场,造成大同城市整体开发量过大,仅2012年就有近600万平米住宅用地进入二级市场销售,也将大同市房地产市场拉进慢车道,形成近两年来去库存、缓涨价的房地产市场环境。

(2010-2012年房地产住宅新开工面积对比)

(2010-2012年房地产住宅竣工工面积对比)

另一方面,大同市的良性经济环境和生活环境,也吸附周边区县的大量人口入住,为大同市带来了稳定的刚需客户,以每年20%的增量在消化着库存,随着存量房的逐年递减,其对房价造成的压力也不断减弱,大同市的房价将进入加速上涨阶段。

三、硬性的开发成本,迫使开发商上调盈利空间

由于存量房、拆迁安置房的大量入市,导致大同房地产价格始终在低位徘徊,同时土地成本、建安成本却在逐年攀升,造成开发商的盈利空间不断缩水,拿地热情渐渐冷却。当土地财政和开发商销售遇冷的博弈局面形成,其最终结果是,开发商大多会选择用脚投票,为保证相应的盈利空间而上调房价,将成本转嫁到终端消费者身上。

基于以上分析,笔者认为,大同楼市不存在较大的风险,反而将借助经济结构调整的契机,不排除房价出现重拾升势的可能。纵观大同市城市规划布局,未来大同房价拐点仍始于御东。

四、大同房价拐点看御东,逢低置业正当时

大同市房地产在售项目中,御东占了近一半,是当年开发商跑步进场的结果,随后御东受制于政策和存量两座大山,价格不涨反跌。2014年,全国经济增速放缓,与房地产行业调整有莫大关系,随后媒体爆出部分城市政府救市的举动,此举暗示着国家对房地产行业的托底和提振,形成大同楼市的政策底。

另一方面,近几年存量房的去化,加之受国际煤炭价格弱势震荡影响,山西煤炭救市新政呼之欲出,同煤集团将摆脱低迷的经营周期,御东置业最坚实的客户群体购买力复苏,形成楼市的市场底。届时,御东的房价将会向上形成拐点,至少会回归到2010年均价5500元的水平。

眼下置业御东,是非常考验购房者的眼光,因为御东项目众多,房价和产品差距较大,没有置业经验的客户根本无从下手。从置业的性价比看,笔者推荐两个项目,一是绿地塞纳公馆,因其开发商的实力和品质,是意向购房客户值得参考的项目。二是与绿地位置相近的和汇百合湾(销售热线:0352--5522888 5522999),该项目并没有大肆宣传,其建筑品质和物业管理与其姐妹篇和汇新泉湾同出一辙,23万平米的建筑体量,既可以保证居住氛围又没有大型居住区的繁杂,紧邻大同二中,作为学区房投资自住均可,意向购房的客户可以前去咨询。